Interne Sicherungsmaßnahmen - Organisation, Kontrolle und Umsetzung der Geldwäscheprävention

Einleitung

Interne Sicherungsmaßnahmen bilden das operative Fundament der Geldwäscheprävention. Sie stellen sicher, dass gesetzliche Anforderungen im Unternehmen wirksam umgesetzt und kontrolliert werden.

Die Anforderungen ergeben sich insbesondere aus dem Geldwäschegesetz sowie aus aufsichtsrechtlichen Erwartungen.

Ziel ist ein funktionierendes, dokumentiertes und prüfungssicheres System.

Systemlogik: Risikoanalyse → Maßnahmen → Kontrolle

Interne Sicherungsmaßnahmen stehen in unmittelbarem Zusammenhang mit der Risikoanalyse.

Grundprinzip:

Risikoanalyse → Bewertung → Ableitung von Maßnahmen → Umsetzung → Kontrolle

Bedeutung für die Praxis

- Maßnahmen müssen aus der Risikoanalyse abgeleitet sein

- Intensität der Maßnahmen richtet sich nach dem Risiko

- pauschale oder standardisierte Lösungen sind nicht ausreichend

Ohne Risikoanalyse keine wirksamen Sicherungsmaßnahmen

Funktion interner Sicherungsmaßnahmen

Interne Sicherungsmaßnahmen dienen:

- der Umsetzung gesetzlicher Anforderungen

- der Verhinderung von Geldwäsche und Terrorismusfinanzierung

- der Sicherstellung eines wirksamen Kontrollsystems

- der Unterstützung des Risikomanagements

Sie bilden die operative Umsetzungsebene des AML-Systems.

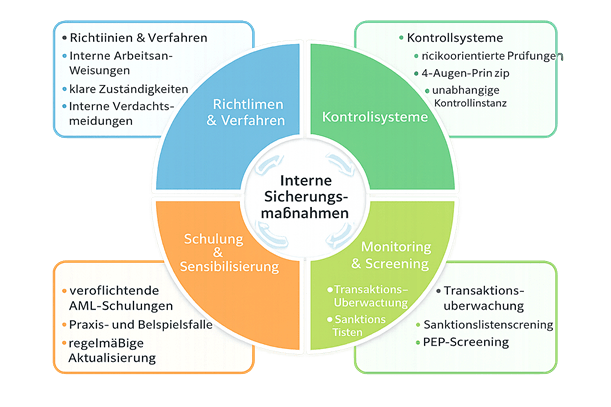

Bestandteile interner Sicherungsmaßnahmen

Interne Richtlinien und Verfahren

- schriftlich dokumentierte Prozesse

- klare Arbeitsanweisungen

- Regelungen zur Durchführung von Prüfungen

Grundlage für ein einheitliches Vorgehen im Unternehmen.

Kontrollmechanismen

- regelmäßige Kontrollen und Stichproben

- Vier-Augen-Prinzip

- Überwachung der Einhaltung von Vorgaben

Sicherstellung der Wirksamkeit der Maßnahmen.

IT-Systeme und technische Lösungen

- Transaktionsmonitoring-Systeme

- Screening-Tools (z. B. KYC / Sanktionen)

- Dokumentationssysteme

Unterstützung der operativen Umsetzung.

Schulungsmaßnahmen

- regelmäßige Schulungen der Mitarbeitenden

- Sensibilisierung für Risiken

- Vermittlung aktueller Anforderungen

Aufbau eines nachhaltigen Risikobewusstseins.

Dokumentation

- Nachvollziehbarkeit aller Maßnahmen

- Aufzeichnung von Prüfungen und Entscheidungen

- Einhaltung gesetzlicher Aufbewahrungspflichten

zentrale Voraussetzung für Prüfungen.

Einbindung in das Risikomanagement

Interne Sicherungsmaßnahmen sind eng verzahnt mit:

Sie setzen die Ergebnisse der Risikoanalyse in konkrete Maßnahmen um.

Rolle des Geldwäschebeauftragten

Der Geldwäschebeauftragte überwacht die Umsetzung der internen Sicherungsmaßnahmen.

Aufgaben:

- Kontrolle der Wirksamkeit

- Weiterentwicklung der Maßnahmen

- Berichterstattung an die Geschäftsleitung

Detailseite:

Praxis-Einordnung

Bedeutung

- operatives Fundament der Geldwäscheprävention

- zentraler Prüfungsgegenstand

- Voraussetzung für ein wirksames AML-System

Typische Schwachstellen

- unklare oder veraltete Richtlinien

- fehlende Kontrollen

- unzureichende Dokumentation

- mangelnde Schulung

Erfolgsfaktoren

- klare und verständliche Prozesse

- regelmäßige Überprüfung

- konsequente Umsetzung

- enge Verzahnung mit Risikomanagement

Prüfungsfokus

Aufsichtsbehörden prüfen insbesondere:

- Existenz und Qualität der internen Richtlinien

- Wirksamkeit der Kontrollen

- Dokumentation der Maßnahmen

- Einbindung des GWB

- Schulungsmaßnahmen